نشریه فارن افرز : «چگونه ترامپ میتواند دلار را از تخت سلطنت به زیر بکشد» | ۱۹ فروردین ۱۴۰۴

چگونه سیاستهای اقتصادی تهاجمی، تعرفهها و تضعیف حاکمیت قانون توسط دولت ترامپ میتواند به طور بیسابقهای جایگاه دلار به عنوان ارز ذخیره جهانی را تهدید کند.

⏳ مدت زمان مطالعه: ۹ دقیقه | ✏️ ناشر/نویسنده: Foreign Affairs/Edward Fishman, Gautam Jain, Richard Nephew | 📅 تاریخ: April 8, 2025 / ۱۹ فروردین ۱۴۰۴

⚠️ هشدار: بازنشر این مقاله با هدف ارائه دیدگاههای متنوع صورت گرفته و به معنای تأیید یا پذیرش مسئولیت دیدگاههای مطرحشده نیست.

مقدمه: ارز ذخیره جهان ممکن است از تسلیحاتی شدن قدرت اقتصادی ایالات متحده جان سالم به در نبرد

دلار آمریکا برای بیش از هفت دهه ارز غالب در تجارت و امور مالی جهانی بوده است. در طول این مدت، هیچ چیز واقعاً موقعیت آن را تهدید نکرده است. سیستمهای اقتصادی جهانی با اینرسی قابل توجهی عمل میکنند. بازیگران اصلی، از دولتها گرفته تا بانکها و شرکتهای چند ملیتی، مکانیسمهای آزمایش شده و اثبات شده را برای انجام تجارت و امور مالی ترجیح میدهند.

تیترهای نفسگیر مکرراً اعلام میکنند که کشورها به دنبال جایگزینهایی برای دلار هستند، که کنسرسیوم جدیدی در تلاش برای ایجاد ارز رقیب است، یا اینکه آخرین بحران سیاسی در واشنگتن سرانجام به وضعیت ذخیره دلار پایان خواهد داد. اما در طول دههها تغییر رشد اقتصادی در سراسر جهان، دورههای آشفتگی در بازارهای جهانی، و سوالات در مورد آینده سیاست اقتصادی ایالات متحده، تسلط دلار امن باقی مانده است.

تا کنون. در ۲ آوریل، دونالد ترامپ، رئیس جمهور ایالات متحده، تعرفههای جدید شدیدی را بر تقریباً تمام شرکای تجاری ایالات متحده اعلام کرد. برنامههای او، که بازارهای سهام ایالات متحده و جهانی را به شدت کاهش داده است، آخرین نمونه از یک مضمون ثابت در رویکرد او به حکمرانی است: تسلیحاتی کردن قدرت اقتصادی ایالات متحده. ترامپ در پاسخ به انواع بیماریهای ادعایی، تعرفههایی را بر کالاهای کانادا و مکزیک اعمال کرده و کارزار فشار حداکثری علیه ایران را که در دوره اول او آغاز شده بود، دوباره فعال کرده است. این اقدامات، همراه با حملات ترامپ به حاکمیت قانون، تلاشهای ناشیانه و نامنظم او برای تسلیحاتی کردن مزایای اقتصادی واشنگتن، بزرگترین تهدید را تاکنون برای وضعیت دلار به عنوان ارز ذخیره ایجاد میکند.

اگر آن تهدید محقق شود، ایالات متحده و جهان وضعیت بدتری خواهند داشت. بدون دلار برای تسهیل تجارت و جریانهای مالی، رشد کندتر خواهد بود و مردم در همه جا فقیرتر خواهند شد. و انزوای ایالات متحده، احیای تولیدی را که دولت ترامپ ادعا میکند به دنبال آن است، به ارمغان نخواهد آورد، زیرا مواد خام وارداتی گرانتر میشوند و بازارهای سرمایه خشک میشوند. نتیجه واقعی کاهش ارزش دلار، نابودی همان قدرت اقتصادی خواهد بود که ترامپ در تلاش برای اعمال آن است.

ارز مشترک

اگرچه دلار در اواسط دهه ۱۹۲۰ پوند استرلینگ بریتانیا را به عنوان ارز منتخب در ذخایر ارزی خارجی جهانی پشت سر گذاشت، اما جایگاه آن به عنوان ارز ذخیره جهان تنها در کنفرانس برتون وودز در اواخر جنگ جهانی دوم تثبیت شد. آن کنفرانس منجر به ایجاد نهادهای جدیدی، صندوق بینالمللی پول و بانک جهانی، و سیستم جدیدی شد که در آن ارزها به دلار آمریکا، که با قیمت ثابت قابل تبدیل به طلا بود، متصل شدند. هم نهادها و هم اتصال به دلار، ثبات ارز را در مرکز اقتصاد جهانی قرار دادند. از آن زمان، دلار موقعیت فرماندهی خود را در طول چندین تحول حفظ کرده است، حتی از آشفتگی ناشی از تصمیم رئیس جمهور ریچارد نیکسون در سال ۱۹۷۱ برای شکستن نرخ ارز ثابت دلار به طلا جان سالم به در برد.

وضعیت دلار به چندین ویژگی بستگی دارد که هر ارزی اگر بخواهد بخش عمدهای از ذخایر ارزی خارجی اکثر کشورها را تشکیل دهد، باید از آنها برخوردار باشد. در ابتداییترین سطح، چنین ارزی باید نقدشونده باشد – یعنی به راحتی خرید و فروش شود – و اکثر مردم، بانکها و کسبوکارها باید با استفاده از آن در معاملات خود موافقت کنند. دلار مدتهاست که در هر دو جبهه غالب بوده است. برای بیش از سه دهه، بین ۸۵ تا ۹۰ درصد معاملات بین ارزها در بازارهای ارز خارجی شامل دلار بوده است. در سیستم پیامرسانی مالی موسوم به سوئیفت، که بانکهای بینالمللی روزانه از آن برای مبادله دهها تریلیون دلار استفاده میکنند، تقریباً ۵۰ درصد معاملات به دلار انجام میشود، که از حدود ۳۵ درصد در یک دهه پیش افزایش یافته است.

ارز ذخیره جهان فقط نباید نقدشونده و به طور گسترده مورد استفاده باشد؛ بلکه باید به عنوان واحد حساب مشترک برای کالاهای مورد معامله جهانی نیز عمل کند. در سراسر جهان، فروش کالاها از نفت گرفته تا فلزات و محصولات کشاورزی تقریباً به طور جهانی به دلار قیمتگذاری میشود. حدود ۵۴ درصد از فاکتورهای تجارت جهانی از مقادیر دلاری استفاده میکنند، حتی اگر ایالات متحده تنها حدود ده درصد از تجارت جهانی را به خود اختصاص دهد.

الزام نهایی برای یک ارز ذخیره موفق این است که مردم، کسبوکارها و بانکهای مرکزی آن را یک ذخیره ارزش قابل اعتماد بدانند. برای این منظور، کشور مبدأ ارز باید دارای بازارهای مالی بزرگ و باز با فرصتهای سرمایهگذاری جذاب باشد که به طور قابل پیشبینی توسط حاکمیت قانون اداره میشوند. تورم پایین و باثبات نیز کمک میکند، تا دارندگان ارز بدانند ارزش داراییهایشان یک شبه از بین نخواهد رفت.

بازار سهام ایالات متحده بزرگترین بازار در جهان است، با ارزش کلی ۶۳ تریلیون دلار در پایان سال ۲۰۲۴ – که تقریباً نیمی از کل ارزش سهام جهان را تشکیل میدهد، حتی پس از سقوط بازار در سال جاری. اقتصاد ایالات متحده به روی سرمایهگذاری خارجی باز است: محدودیتهای کمی برای ورود و خروج سرمایه از کشور وجود دارد. فدرال رزرو به طور گستردهای مستقل و معتبر تلقی میشود. و دادگاهها و تنظیمکنندههای ایالات متحده در سراسر جهان برای حل و فصل اختلافات تجاری، اداره قابل پیشبینی اقتصاد و جلوگیری از فساد قابل توجه، مورد اعتماد هستند.

همچنین کمک میکند که بازار اوراق قرضه دولتی ایالات متحده بزرگترین بازار در جهان باشد، با حدود ۲۸ تریلیون دلار، بیش از یک چهارم بازار جهانی بدهی دولتی. اوراق قرضه دولتی ایالات متحده (که معمولاً خزانهداری نامیده میشوند) همچنین نقدشوندهترین شکل بدهی دولتی هستند، با حدود ۹۰۰ میلیارد دلار معاملات متوسط روزانه. این سهولت خرید و فروش به بانکهای مرکزی این اطمینان را میدهد که خزانهداریها مکانی امن برای پارک کردن پول نقد هستند. در مجموع، این عوامل – نقدشوندگی، استفاده گسترده و ایمنی – باعث میشود که جای تعجب نباشد که دلار اکثریت ذخایر بینالمللی را تشکیل میدهد و برای دههها این کار را انجام داده است.

یکی از یک نوع

مزیت بزرگ دیگر دلار به عنوان ارز ذخیره جهان این است که با هیچ رقیب معتبری روبرو نیست. رنمینبی چین در افق ظاهر میشود، اما چین فاقد بازارهای مالی باز و نقدشونده است، یکی از مهمترین الزامات برای یک ارز ذخیره. رنمینبی در بازارهای ارز خارجی آزادانه شناور نیست. دولت چین جریان آزاد سرمایه را از طریق اقداماتی مانند کنترل بر سرمایهگذاریهای ورودی و خروجی و محدودیت در نقل و انتقالات بانکی بینالمللی مهار میکند. خارجیها هنگام سرمایهگذاری در بازارهای مالی چین، از جمله بازار اوراق قرضه محلی، که فاقد نقدشوندگی و عمق بازارهای بدهی پیشرو جهان است، با موانع نظارتی روبرو میشوند. چین تلاش کرده است رقیب داخلی خود برای سوئیفت، یعنی سیستم پرداخت بین بانکی فرامرزی (CIPS) را ترویج دهد، به ویژه از زمانی که تحریمها برخی از بزرگترین بانکهای روسیه را در سال ۲۰۲۲ از سوئیفت حذف کردند. اما تاکنون، CIPS تنها ۰.۲ درصد از حجم تراکنشهای سوئیفت را جذب کرده است.

نزدیکترین رقیب دلار، یورو است که بسیاری از شرایط لازم برای استفاده به عنوان ارز ذخیره جهانی را برآورده میکند. منطقه یورو دارای بازارهای سرمایه باز و نقدشونده است و یورو دومین ارز پرمعامله جهان و دومین ارز ذخیره رایج است. با این حال، منطقه یورو شامل یک اتحادیه مالی نیست و بزرگترین کشور این بلوک، آلمان، تا اوایل سال جاری تمایلی به انتشار مقادیر قابل توجهی بدهی دولتی نداشت. فقدان یک سیاست مالی یکپارچه منطقه یورو منجر به بحران بدهی اروپا در سالهای ۲۰۱۰-۲۰۱۲ شد که به نوبه خود باعث کاهش شدید حجم معاملات یورو در بازارهای ارز خارجی، تراکنشهای سوئیفت به یورو و سهم یورو در ذخایر بانک مرکزی شد.

نواقص طراحی منطقه یورو با این واقعیت تشدید شده است که سهام ایالات متحده در ۱۵ سال گذشته تقریباً پنج برابر همتایان اروپایی خود بازدهی داشته است و باعث شده تخصیصدهندگان دارایی سرمایهگذاریها را در ایالات متحده متمرکز کنند. بدتر از آن برای یورو، تهدید ژئوپلیتیکی که امپریالیسم روسیه برای اروپا ایجاد میکند، دلیل دیگری به بانکداران مرکزی داده است تا از این ارز دوری کنند.

تلاشها برای ترویج سایر ارزهای ذخیره نوپا تاکنون به جایی نرسیده است. گروه بریکس، باشگاهی از اقتصادهای بزرگ غیرغربی، ارز جدید بالقوهای را مطرح کرده است که با دلار رقابت خواهد کرد. حداقل در کوتاهمدت، این ارز جدید، که ظاهراً توسط سبدی از ارزهای کشورهای شرکتکننده پشتیبانی خواهد شد، هیچ تهدیدی برای تسلط دلار ایجاد نخواهد کرد. نه تنها برنامهای برای ایجاد یک اتحادیه پولی یا مالی مشترک در بریکس وجود ندارد، بلکه کشورهای درگیر نیز در اولویتهای داخلی و بینالمللی خود بسیار متفاوت هستند. ارزی که توسط گروهی بسیار پراکندهتر از حتی منطقه یورو ایجاد شده است، هیچ چشمانداز جدی برای تبدیل شدن به انتخاب پیشفرض برای تجارت جهانی ندارد، به ویژه از آنجایی که بریکس هنوز توضیح نداده است که چگونه ممکن است کار کند.

جایگزینهای درخشانتر، مانند بیتکوین و طلا، نیز موفقیت چندانی نداشتهاند. ارزهای دیجیتال فاقد بسیاری از ویژگیهای لازم برای عملکرد به عنوان ارز ذخیره هستند، از جمله نقدشوندگی، ثبات قیمت، و حمایت از سوی دولت یا منبع ارزش مشخص دیگری. طلا برای هزاران سال به عنوان ارز مورد استفاده قرار گرفته و تا همین اواخر اساس بسیاری از سیستمهای پولی را تشکیل میداد، اما ضعفهای آن اکنون آشکار است. اولاً، دولتها نمیتوانند عرضه را کنترل کنند، بنابراین اتکا به طلا توانایی آنها را برای پاسخ به بحرانهای اقتصادی محدود میکند.

این بار فرق میکند

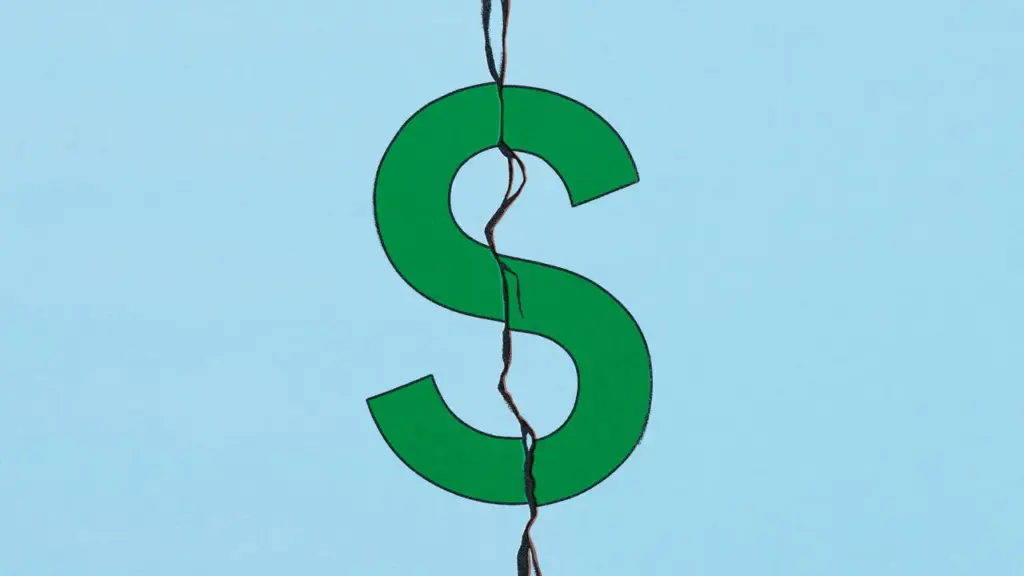

هرچقدر هم که دلار قدرتمند باشد، بازگشت ترامپ به قدرت برای اولین بار در نسلها، تهدیدی واقعی برای وضعیت آن ایجاد کرده است. با توجه به فقدان جایگزینهای آماده، بعید است که آسیب فوراً کشنده باشد، اما خطر، و سرعت احتمالی، افول نهایی افزایش یافته است. حداقل، اقدامات ترامپ عواملی را که از تسلط دلار حمایت میکنند، از بین خواهد برد.

در هفتههای اول ریاست جمهوریاش، ترامپ سیاستهایی را دنبال کرد که منجر به دلار قوی شد، اما از آن زمان، دلار در برابر سایر ارزها کاهش یافته است. در ابتدا، دلار با افزایش نرخ بهره ایالات متحده به دلیل سیاستهای تورمی ترامپ، از جمله تعرفهها، اخراجها و کاهشهای مالیاتی پیشنهادی، افزایش یافت. با این حال، همان سیاستها، و عدم قطعیت اقتصادی که ایجاد کردهاند، اکنون بر دلار سنگینی میکنند، زیرا بازارها انتظار دارند که آنها به طور قابل توجهی به رشد ایالات متحده آسیب برسانند، به ویژه پس از اعلام تعرفههای تهاجمی و گسترده جهانی ترامپ.

اختلالات زنجیره تأمین ناشی از جنگ تجاری، کمبود نیروی کار ناشی از اخراجها، و عدم قطعیت کلی سیاست به احساسات کسبوکار و مصرفکننده آسیب میرساند و منجر به کاهش هزینهها، کاهش رشد و کاهش نرخ بهره میشود. عمدتاً در نتیجه سیاستهای ترامپ، سهام اروپا در سه ماهه اول سال ۲۰۲۵ تقریباً ۲۰ درصد از شاخص پیشرو سهام ایالات متحده عملکرد بهتری داشت که بزرگترین حاشیه در بیش از سه دهه گذشته بود.

فراتر از افق immédiat نگاه کنید، و خطرات سیاستهای ترامپ حتی بیشتر است. اولاً، تعرفههای جهانی چشمگیر ترامپ، علاوه بر بیثبات کردن اقتصاد ایالات متحده، اعتبار ایالات متحده را به عنوان یک شریک تجاری به طور جبرانناپذیری آسیب خواهد رساند. این به نوبه خود، نیاز به دلار و استفاده از آن را تضعیف خواهد کرد. متحدان ایالات متحده بیشترین آسیب را خواهند دید، زیرا بسیاری از آنها با نرخهای تعرفه بالاتری نسبت به دشمنان ایالات متحده روبرو خواهند شد. به عنوان مثال، اسرائیل، ژاپن و اتحادیه اروپا همگی مشمول نرخهای بالاتری نسبت به ایران یا روسیه هستند.

اقتصاددانان نشان دادهاند که کشورها احتمال بیشتری دارد ذخایر ارزی شرکای ژئوپلیتیکی خود را نگهداری کنند. ترامپ با بیگانه کردن نزدیکترین متحدان ایالات متحده، کشورهایی را که بیشترین تمایل را به اتکا به تجارت تسهیل شده با دلار داشتهاند، دور میکند. تصمیم ترامپ برای رویگردانی از اوکراین در درگیری با روسیه و زیر سوال بردن آشکار تعهد دفاع متقابل ماده ۵ ناتو، نگرانیها را در مورد تمایل ایالات متحده به عمل به وعدههای خود تقویت میکند. همانطور که کشورها به دنبال راههایی برای محدود کردن قرار گرفتن در معرض هوسهای ترامپ هستند، بعید است که به سرعت وابستگی خود به دلار را کاهش دهند، اما با گذشت زمان، روابط تجاری رو به رشد با چین و سایر اقتصادهای بزرگ میتواند به کسبوکارها انگیزهای برای جایگزینی دلار در برخی معاملات بدهد.

تحریمها دلیل دیگری برای جستجوی جایگزین فراهم خواهند کرد. کارزار فشار حداکثری دولت علیه ایران و اقدامات قهرآمیزی که علیه ونزوئلا به کار گرفته است، نشان میدهد که استفاده گسترده از تحریمها میتواند در دوره دوم ترامپ حتی بیشتر شود. با قرار گرفتن کشورهای بیشتری تحت تحریمهای ایالات متحده، آنها انگیزه خواهند داشت تا کاری را که روسیه پس از سال ۲۰۱۸ انجام داد، انجام دهند و اتکای خود به دلار را برای تجارت فرامرزی و ذخایر ارزی کاهش دهند. حتی اگر این کشورها به طور کامل از دلار فاصله نگیرند یا آن را با یک جایگزین غالب واحد جایگزین نکنند، سایر سیستمهای پرداخت مانند CIPS ممکن است جذابتر به نظر برسند. چین بزرگترین شریک تجاری تقریباً دو سوم کشورهای جهان است؛ اگر CIPS تنها راه انجام تجارت با شرکتهای چینی شود، موسسات مالی در آن مکانها انگیزه قدرتمندی برای ثبت نام خواهند داشت. کشورها به جای تغییر الگوهای تجاری خود برای مطابقت با ترجیحات ایالات متحده، زیرساختهای مالی خود را برای حفظ جریان تجارت بازسازی خواهند کرد.

اقدامات ترامپ عواملی را که از تسلط دلار حمایت میکنند، از بین خواهد برد.

شاید بزرگترین خطر برای تسلط دلار ناشی از تهدیدات ترامپ علیه حاکمیت قانون باشد که پایهای را که جایگاه دلار بر آن استوار است، متزلزل خواهد کرد. خطر فقط این نیست که دولت ممکن است با سرپیچی از دادگاهها یک بحران قانون اساسی را تسریع کند، بلکه این است که شکل فاسدتر و شخصیتر حکومت ممکن است تحت ریاست جمهوری که متمایل به بستن قرارداد با دوستانش و مجازات دشمنانش است، تثبیت شود. یک مانع جدی برای پذیرش رنمینبی چین، حاکمیت قانون، یا بهتر بگوییم فقدان آن است: شرکتها ترجیح میدهند هر روز هفته در دادگاه آمریکایی به پایان برسند تا دادگاه چینی. اگر این مزیت ایالات متحده از بین برود، نتایج میتواند فاجعهبار باشد.

بدهی دولت ایالات متحده، که دفتر بودجه کنگره پیشبینی کرده است تا سال ۲۰۵۰ از ۱۰۰ درصد تولید ناخالص داخلی به تقریباً ۱۵۰ درصد افزایش یابد، یک خطر اضافی ایجاد میکند. اگر کنگره بدون مهار هزینهها مالیاتها را بیشتر کاهش دهد (صرف نظر از ترفندهای بودجهای مورد استفاده در این فرآیند)، بدهی حاصل به این معنی خواهد بود که سهم بیشتری از درآمد دولت به جای سایر اولویتهای هزینهای به پرداخت بهره اختصاص خواهد یافت و به رشد اقتصادی بلندمدت و جذابیت داراییهای ایالات متحده آسیب خواهد رساند.

برخی در مدار دولت ایدههایی را مطرح کردهاند، که اغلب تحت عنوان توافق پیشنهادی مار-آ-لاگو قرار میگیرند، که این مشکل را به طور قابل توجهی بدتر میکند. اینها شامل وادار کردن سرمایهگذاران خارجی به مبادله داراییهای اوراق قرضه دولتی ایالات متحده خود با اوراق قرضه صد ساله با بهره صفر است، که به اعتبار ایالات متحده به عنوان وامگیرنده و در نتیجه به جایگاه دلار آسیب میرساند. وادار کردن کشورها به پذیرش زیان در داراییهای اوراق قرضه ایالات متحده خود، خریداران آینده را میترساند و اگر مبادله غیرارادی باشد، حتی ممکن است توسط آژانسهای رتبهبندی اعتباری به عنوان ورشکستگی طبقهبندی شود.

در نهایت، اگر اقتصاد تضعیف شود، همانطور که بسیاری از بانکهای وال استریت اکنون پیشبینی میکنند، ترامپ ممکن است خود را در مسیر برخورد با فدرال رزرو بیابد، همانطور که در دوره اول او اتفاق افتاد. فدرال رزرو نشان داده است که پیش از کاهش بیشتر نرخ بهره، به وضوح بیشتری در مورد تأثیر تورمی تعرفههای ترامپ نیاز دارد، در حالی که ترامپ قبلاً خواستار سیاست پولی سستتر برای تحریک اقتصاد کند شده است – فشاری که احتمالاً تنها افزایش خواهد یافت.

اگر فشار ترامپ موفق شود، استقلال و اعتبار فدرال رزرو را آسیب خواهد رساند، که به نوبه خود به جایگاه جهانی دلار آسیب میرساند زیرا کشورها شروع به ترسیدن میکنند که سیاست، نه اقتصاد، در حال هدایت سیاست پولی ایالات متحده است. فدرال رزرو کل سیستم مبتنی بر دلار را لنگر میاندازد، و هنگامی که به یک دلیل سیاسی شود، سیاسی کردن عملیات آن به دلیل دیگری آسانتر خواهد بود. به عنوان مثال، بانکهای مرکزی در مکانهایی مانند کانادا، ژاپن و اروپا، به درستی نگران خواهند شد که در یک بحران، یک فدرال رزرو سیاسی شده ممکن است حتی توانایی ارزشمند آنها برای وام گرفتن دلار از طریق خطوط سوآپ را در تلاش برای گرفتن امتیازات قطع کند.

حتی اگر این تهدیدات دلار را به طور کامل از تخت سلطنت به زیر نکشند، هرگونه کاهش در جایگاه آن پیامدهای جدی برای ایالات متحده و جهان خواهد داشت. وضعیت ذخیره دلار مزایای عظیمی را برای ایالات متحده فراهم میکند، از جمله نرخ بهره پایینتر بر بدهی دولت و قدرت اعمال تحریمهای سختگیرانه. سایر کشورها نیز با یک ارز قابل انتقال آسان، بسیار نقدشونده و مورد اعتماد که توسط اکثر بازیگران استفاده میشود، فعالیت در اقتصاد جهانی را آسانتر مییابند. نتیجه افول دلار هزینههای بالاتر، تجارت پیچیدهتر و کاهش استانداردهای زندگی خواهد بود – حداقل تا زمانی که ارز دیگری برای جایگزینی آن پدیدار شود.

دلار همیشه ارز ذخیره جهان یا ارز منتخب برای تجارت بینالمللی نبوده است. در قرن نوزدهم، این پوند استرلینگ بود که از آن جایگاه برخوردار بود و تأمینکنندگان مالی بریتانیایی در سلطنت آن احساس امنیت میکردند. بریتانیا دارای بازارهای سرمایه عمیق و نقدشونده بود و امپراتوری بریتانیا بزرگترین اقتصاد جهان و بازیگر اصلی در تجارت جهانی بود. با این حال، پس از دو جنگ جهانی و دههها افول سیاسی و اقتصادی، لندن شاهد کاهش تدریجی وضعیت جهانی استرلینگ بود. هیچ چیز اجتنابناپذیری در مورد سقوط پوند یا ظهور دلار وجود نداشت، همانطور که هیچ چیز اجتنابناپذیری در مورد زوال بالقوه دلار امروز وجود ندارد. انتخابها، نه سرنوشت، ارزهای ذخیره را تعیین میکنند؛ اگر دلار سرانجام از تخت سلطنت به زیر کشیده شود، این فاجعهای خواهد بود که دولت ترامپ خود مسبب آن بوده است.

”